Можно ли продать автомобиль в кредите и как это сделать

Все статьи Новости Автокода Лайфхаки покупателям Тест-драйвы Автоновости Видео Авторынки Разное Купить за xxx рублей Обзоры б/у авто Лайфхаки продавцам Пресс-релизы Рейтинги Отзывы владельцев Противостояние моделей

25 октября 2021, 15:42 0 94744

Устали выплачивать кредит за машину? Хочется сменить модель или просто продать авто? Можно ли продать машину, если она в кредите, и как это сделать, читайте в нашем материале.

Можно ли продать машину в кредите

«Могу ли я продать машину в кредите? » – такой вопрос задает чуть ли не каждый, кто оформлял займ на ТС. Человек взял авто на 5-7 лет, но попал в сложную финансовую ситуацию. Легально продать машину, даже если она в кредите, можно .

Если же использовать серую схему, можно стать фигурантом уголовного дела. Собственнику кредитного авто может грозить штраф до 300 тыс. рублей и изъятие ТС. Но и это еще не самое страшное. Суд может приговорить продавца к обязательным работам или даже отправить в колонию на пять лет.

Почему не удастся обмануть покупателя

Скрыть кредит не получится, потому что большинство покупателей пробивает машины через специальные сервисы. Если проверка показывает, что ТС в залоге у банка, сделки, как правило, срываются. Вот пример.

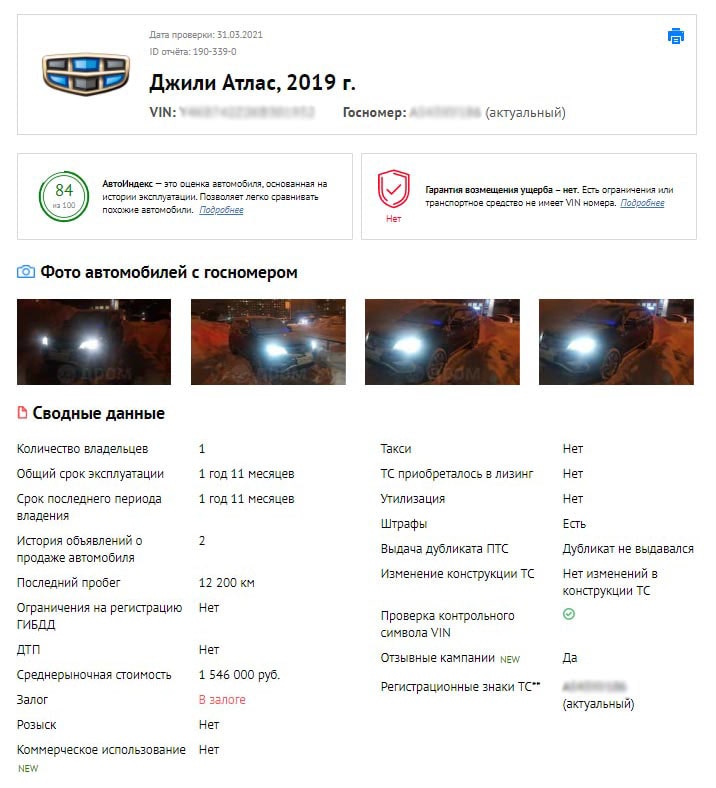

Продается новый Geely Atlas. Объявление разместили еще в декабре 2019 года. «Обмен не интересен, нужны только деньги», – пишет продавец.

Пробиваем авто через сервис avtocod.ru и видим, что машина числится в залоге.

Заложили ее через два месяца после покупки.

Возможно, именно из-за залога машина так долго ищет нового владельца.

Также проверка показала дубликат ПТС. Его владельцы получают взамен оригинала, который хранится в банке до закрытия кредита. Чтобы продать машину, собственники обращаются в ГИБДД, заявляют об утере ПТС и безо всяких проверок со стороны инспекторов получают копию.

Как продать машину в кредите

Есть несколько легальных способов продать авто, за которое еще не выплачен долг. Выбирать нужно, исходя из ситуации.

Способ №1: договориться с покупателем о закрытии кредита

Можно сразу сказать, что автомобиль кредитный, и предложить после сделки вместе поехать в банк и погасить долг. Это один из самых выгодных и простых вариантов, единственная сложность — убедить покупателя.

Способ №2: попросить банк или автосалон продать авто

В плане выгоды это самый проигрышный вариант. Кредитор или сторонний автосалон (а сейчас дилеры официально занимаются продажей кредитных авто) возьмется продавать ваш автомобиль на его условиях. Есть большая вероятность, что машина будет продана дешево, долг погасят, но не факт, что вам вернут хотя бы часть выплаченных средств.

Способ №3: продать машину автосалону

Как работает эта схема, рассказывает адвокат, заведующий адвокатской конторой «Дробышев и партнеры» (г. Воронеж) Даниил Дробышев:

— В настоящее время масса автосалонов занимается выкупом кредитных авто. Механизм здесь довольно прост. Сначала машина оценивается салоном. Представитель автосалона с должником идут в банк. Там заключается трехсторонний договор между продавцом, салоном и банком. Согласно этому договору, салон приобретает авто, фактически выкупает его, вносит денежные средства по кредиту (сумму, в которую салон оценил транспортное средство) и забирает автомобиль и ПТС с отметками. Этот случай применяется в ситуации, когда сумма, в которую авто оценил салон равна или больше суммы кредита. Если меньше, придется, конечно же, добавлять денежные средства в счет уплаты кредита. В данном случае соблюдается условие об обеспечении интересов банка.

Способ №4: выставить кредитный автомобиль на аукцион

Звучит страшно, но на самом деле это неплохой способ продать авто в кредите. Кредитор выставляет машину на торги и продает тому, кто предложит б о льшую сумму. После сделки банк передает ПТС новому владельцу и закрывает долг.

Минус способа в том, что стартовый ценник приходится ставить ниже рыночной минимум на 20%. Но если машина в хорошем состоянии и ее купят по привлекательной цене, есть шанс вернуть выплаченные по займу средства в полном объеме.

Способ №5: переоформить займ на покупателя

Такой вариант тоже вполне реален, если покупатель готов доплатить за займ. В большинстве случаев в кредитных договорах прописана возможность смены заемщика. Кредитор сначала проверит покупателя на платежеспособность, и, если одобрит, сделка состоится. Цену на авто надо устанавливать, исходя из того, сколько уже было выплачено за машину.

Какие преимущества предложить покупателю кредитной машины

У кредитных автомобилей есть неоспоримые плюсы:

- Меньшая цена. Продать автомобиль в кредите по рыночной стоимости удается единицам, так как многим покупателям сделки кажутся сомнительными. Чтобы привлечь желающих, продавцы снижают ценник на 5, а то и на 50%.

- Небольшое количество владельцев. В кредите чаще всего продаются новые автомобили в возрасте от одного до трех лет. У таких машин физически не может быть много собственников.

- Наличие КАСКО. При выдаче автокредита заемщика обязывают оформить КАСКО. Плюс на кредитных машинах стоит хорошая сигнализация.

Подумайте, как использовать эти бонусы при продаже своего автомобиля. И не забудьте предупредить о своем намерении банк или автосалон, который выдал кредит. Чаще всего кредиторы идут навстречу клиентам. Они могут предложить кредитные каникулы или реструктурировать кредит по более низкой ставке. Если клиент стоит на своем, организация может помочь продать авто или разрешить владельцу сделать это самому удобным для него способом.

Автор: Анастасия Горохова

*** Статья авторская. Мнение редакции может не совпадать с мнением автора.

Приходилось ли вам продавать кредитный автомобиль? Сложно ли было договориться с покупателем? Расскажите в комментариях.

Как законно продать кредитный авто

На продажу кредитного авто решаются автолюбители, столкнувшиеся с финансовыми проблемами после оформления кредита. Конечно, за 5-7 лет (средний срок автокредитов) может произойти всякое, и хочется избавиться от обязательств без потерь.

Вопрос, можно ли продать машину, если она в автокредите? И вообще, если машина в кредите, можно ли ее в принципе переоформить на другого человека? Ответ: да, при определенных условиях.

Обман покупателя — НЕ вариант

Продать кредитное авто, скрыв, что оно в залоге, не получится. В Интернете есть сервисы, позволяющие выявить, в каком состоянии фактически находится конкретный автомобиль. Например, на сайте avtocod.ru отображается подробная история залогов с датами возникновения и исключения.

Заключить сделку по дубликату ПТС тоже не выйдет. Известно, что оригинал ПТС на кредитное авто хранится в банке и выдается владельцу после закрытия кредита. Раньше собственники обращались в ГИБДД с заявлением об утере ПТС, получали дубликат и использовали при заключении сделки. Но сегодня у многих покупателей возникает подозрение при виде штампа «Дубликат» на ПТС продавца.

В целом продажа залогового автомобиля без уведомления кредитной организации подпадает под определение мошеннической сделки, а заемщик может стать фигурантом уголовного дела.

Как же продать кредитный автомобиль?

Легальные варианты есть, но остаться в плюсе заемщику не удастся. При наиболее благоприятном исходе можно избавиться от автомобиля и закрыть долг в банке, но не приобрести ничего.

На практике самый удобный способ избавиться от заемного автомобиля без лишних затрат и рисков — обратиться за услугой реализации авто в автосалон. Главная выгода заключается в том, что владельцу машины не нужно выполнять никаких телодвижений: искать надежного покупателя, готовить автомобиль к продаже, устанавливать стоимость и т. д. Подробнее расскажем ниже.

Итак, как можно продать машину в кредите? Рассмотрим подробно популярные в народе возможности.

Продажа при погашении автокредита

Продавец с покупателем идут в банк. Покупатель закрывает кредит: перечисляет требуемую сумму на расчетный счет продавца (заемщика). Банк возвращает заемщику ПТС и удаляет сведения об авто из реестра залогов. Затем продавец и покупатель заключают сделку, переоформляя автомобиль на покупателя.

Схема проста, но покупателей, как правило, сложно убедить в отсутствии рисков. Им проще поискать подольше и купить «чистую» машину, чем идти на дополнительные ухищрения. Может пройти год, а то и больше, прежде чем найдется человек, который согласится на подобный вариант.

Продажа с переуступкой автокредита

Можно ли продать машину в кредите, буквально переуступив кредитные обязательства? Да, можно. Продавец находит покупателя, идет с ним в банк, предоставляет соответствующий пакет документов, и действующий кредит переоформляется на нового владельца.

Долг может быть:

- Полностью переведен на покупателя (впоследствии он должен будет поставить залоговое авто на учет в ГИБДД). Однако банк должен признать покупателя платежеспособным.

- Переведен частично (покупатель платит по кредиту, а владельцем машины остается заемщик, пока кредит не будет закрыт). Тогда покупателю не придется собирать документы, чтобы подтвердить свой доход.

Проблема: нельзя узнать заранее позицию банка. Он вправе отказать в переложении кредитных обязательств на покупателя, посчитав его неплатежеспособным; потребовать предоставить дополнительные документы; отказать в переоформлении автокредита, сославшись на внутренний устав.

Кроме того, продавцу нередко приходится доплатить: банк при досрочном гашении кредита лишается процентов и может дополнительно потребовать их выплаты (ст. 809 ГК РФ «Проценты по договору займа»). А покупателя может не устроить сотрудничество с конкретной финансовой организацией или конкретная программа кредитования.

Продажа с оформлением потребительского кредита

Продавец оформляет на себя потребительский кредит (под залог имущества или без него), закрывает задолженность по автокредиту, возвращает ПТС на машину, затем уступает ее покупателю по договору купли-продажи.

Вариант реалистичен, только если у продавца пристойная кредитная история и суммарный остаток платежей по автокредиту невелик. Тогда он может выбрать банк с наиболее выгодными условиями кредитования. В противном случае возникают новые риски — потребительский кредит могут не дать по причине неплатежеспособности; появляется угроза лишиться заложенного имущества; приходится привлекать созаемщиков (на эту роль согласны не все) и т. д.

Продажа с оформлением доверенности

Продавец находит покупателя, договаривается о совершении сделки. Покупатель передает продавцу денежные средства, а тот оформляет на него доверенность и передает в пользование залоговый автомобиль. После этого заемщик продолжает вносить платежи по автокредиту, пока не закроет его и не получит в банке ПТС. Затем передает ПТС покупателю, чтобы тот переоформил машину на себя.

Наиболее рискованный вариант. Покупатель вправе счесть сделку ненадежной, а продавец несет обязательства по выплате штрафов после ДТП, разбору страховых случаев и т. д. (хотя сам к этим ситуациям непричастен). Кроме того, в кредитном договоре могут содержаться пункты, прямо запрещающие владельцу передавать управление другим лицам.

Продажа с помощью банка

Продавец идет в банк, уведомляет, что не может выплатить автокредит, и предоставляет финансовой организации права на продажу кредитного авто. Та проводит оценку автомобиля, продает его (как вариант, на аукционе), забирает деньги в счет оплаты кредита. Потом передает ПТС новому владельцу автомобиля.

Не самый выгодный вариант: денег от реализации машины может не хватить для закрытия кредита. Схема осуществима, когда рыночная стоимость машины приблизительно равна сумме задолженности по ней. Но банку невыгоден непрофильный актив, и он реализует его оперативно, невзирая на дисконт.

На аукционах стартовая цена выставляется как минимум на 20% ниже рыночной. Если авто находится в неважном состоянии, вырученные за него средства, скорее всего, не покроют сумму задолженности.

Продажа через автосалон

Продавец обращается в автосалон с просьбой оценить автомобиль и, если согласен с результатами оценки, вместе с представителем автосалона идет в банк. Там заключается трехсторонний договор, по которому салон выкупает авто у продавца, закрывает кредит (банк получает сумму, в которую был оценен автосалоном автомобиль) и оставляет себе авто и ПТС.

Потребуется минимум документов:

- копия кредитного договора;

- согласие банка на продажу кредитного б/у автомобиля;

- справка о сумме остаточной задолженности (она должна составлять меньше ½ от общей суммы).

Для большинства заемщиков, с которыми мы работаем, это наиболее надежный и безопасный метод избавления от автокредита и кредитной машины. Содержанием и перепродажей авто после заключения сделки занимается автосалон. Даже если он оценит автомобиль дешевле, чем потребуется для закрытия автокредита, единоразовая доплата без дополнительных рисков и обязательств удобна, а в долгосрочной перспективе выгодна заемщику.

Узнайте, как вы можете быстро и успешно продать кредитную машину с помощью РУМОС-Плюс, по телефону +7 (4822) 73-84-58 .

Источник https://avtocod.ru/blog/post/mozhno-li-prodat-avtomobil-v-kredite-i-kak-ehto-sdelat

Источник https://rumos-plus.ru/o-kompanii/novosti/novosti/2358/