В командировку на личном авто: как компенсировать расходы на бензин

Если работник едет в командировку на личном автомобиле, то все затраты, связанные с поездкой, компания берёт на себя, в том числе и бензин. Можно возместить расходы по чекам, а можно выплатить фиксированную сумму. От этого будет зависеть размер компенсации за бензин и порядок её налогообложения.

Что нужно сделать при любом варианте возмещения расходов

Поездку в командировку на автомобиле сотрудник для начала следует обсудить с руководителем. Если вопрос согласован, бухгалтер оформляет приказ на командировку, путевой лист и служебную записку.

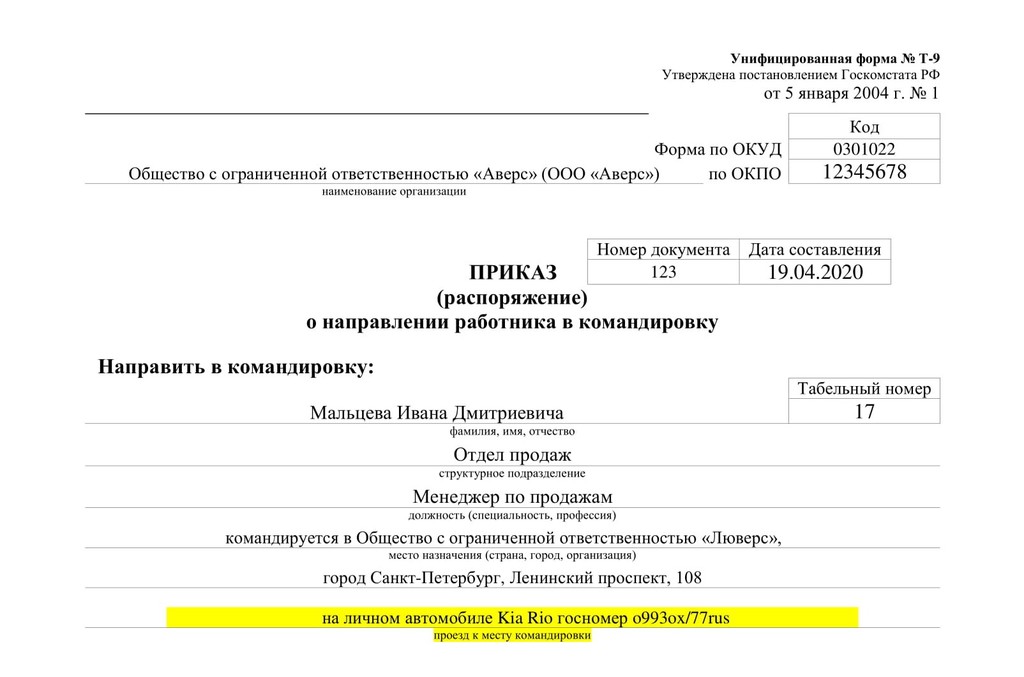

Приказ на командировку

Документ оформляем по форме Т-9 (абз. 2 п. 7 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение о командировках). В приказе добавляем поле «Проезд к месту командировки».

Скачать образец приказа на командировку

Путевой лист

Этот документ подтвердит, что личная машина используется в служебных целях (п. 7 Положения о командировках). Форму путевого листа можно разработать самостоятельно или использовать унифицированную. Если речь о легковом автомобиле, лист заполняем по форме № 3, если грузовой — по форме № 4-С или № 4-П.

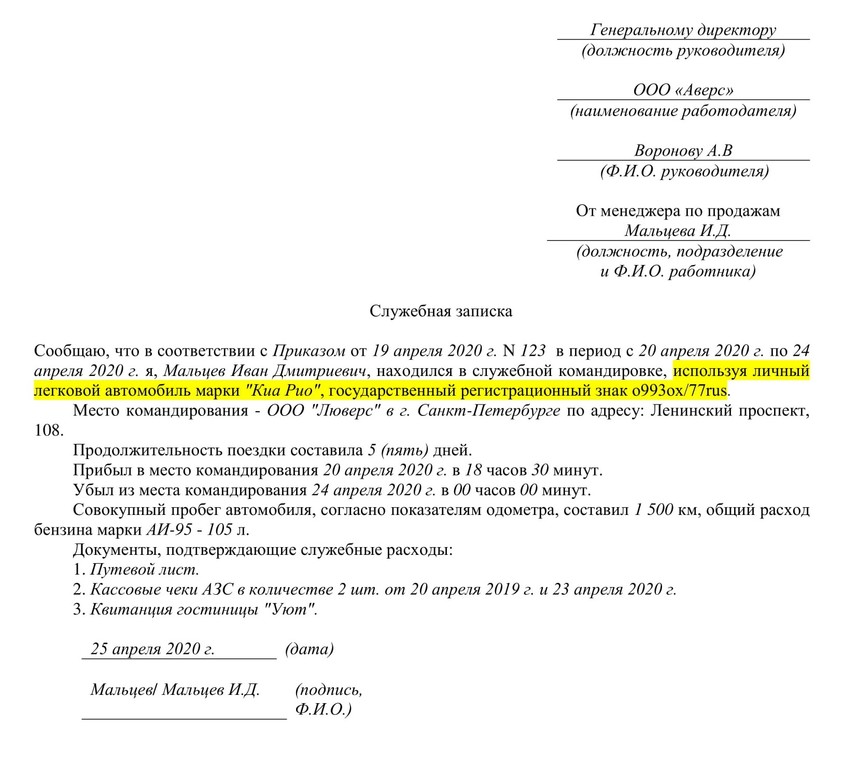

Служебная записка

По ней определяют, как долго сотрудник находился там, куда его командировали.

По возвращении из командировки работник отдаёт работодателю служебную записку и оправдательные документы: путевой лист, счета, квитанции, чеки (п. 7 Положения о командировках).

А работодатель обязан возместить работнику все затраты по командировке, в том числе стоимость израсходованного бензина. Это делается на основании кассовых чеков.

Если работник хочет поехать в командировку на личном автомобиле, это можно оформить двумя способами. От того, какой вариант вы выберите, зависит размер и порядок компенсации бензина и налогообложение этой выплаты.

Утвердите тревел-политику в компании и экономьте до 30 % командировочного бюджета

Вариант 1. Оформляем соглашение об использовании автомобиля

Чтобы получить компенсацию расходов на бензин, работник предоставляет копию свидетельства регистрации ТС и документы, подтверждающие эти расходы (письмо ФНС от 13.11.2018 № БС-3-11/8304@).

После этого работодатель издает:

- приказ о выплате компенсации;

- соглашение об использовании автомобиля, где прописывает сумму компенсации (ст. 188 ТК РФ, Письмо Минфина от 23.01.2018 № 03-04-05/3235).

Суды согласны с таким подходом (Постановления ФАС МО от 25.09.2012 № А40-104646/11-119-902, 18 ААС от 27.02.2013 № 18АП-437/2013).

Оформляя соглашение, работодатель обычно учитывает свои налоговые выгоды. Вся сумма компенсации и расходов на ГСМ не облагается НДФЛ и взносами (письмо Минфина от 06.12.2019 № 03-04-06/94977). А в расходах по налогу на прибыль можно учесть ограниченную сумму компенсации за легковой автомобиль (Постановление Правительства от 08.02.2002 № 92):

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Все, что работодатель выплатит работнику сверх этих сумм, в налоговые расходы включить нельзя (письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Чтобы учесть в расходах больше, вместо соглашения о компенсации с работником заключается договор аренды автомобиля.

Автоматизируйте оформление командировок: быстрый поиск недорогих билетов, отелей и квартир. Закрывающие документы с автозагрузкой в 1С

Вариант 2. Оформляем договор аренды транспортного средства

В нём прописываем стоимость аренды и услуг по управлению автомобилем.

По договору арендатором выступает компания, а арендодателем — работник-собственник машины.

- Обычно арендатор несёт расходы на содержание арендованного автомобиля и расходы по его эксплуатации (ст. 646 ГК РФ). Арендодатель должен документально подтвердить расходы, в том числе на бензин.

- Но можно договориться о том, что арендатор платит только за аренду автомобиля, а арендодатель — несёт расходы на топливо и на ремонт автомобиля. Это нужно специально оговорить в договоре.

Налогообложение зависит от вида договора — аренда транспортного средства с экипажем или без. Если автомобиль без экипажа, страховые взносы начислять не нужно — только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 № 03-15-06/71986). Если с экипажем — взносы начисляются только со стоимости услуг по управлению автомобилем, а НДФЛ удерживается со всей суммы по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

начисляются на стоимость услуг по управлению автомобилем

Елена Галичевская, редактор-эксперт

Компенсация ГСМ сотруднику. Как сэкономить на налогах и бензине

Курьер на автомобиле быстрее доставляет пиццу, ремонтник объезжает больше клиентов, а менеджер по продажам скорее возвращается из командировки. Поэтому фирмы доплачивают сотрудникам за использование личного авто и бензин. Но директор хочет платить меньше налогов и не тратить время на оформление бумажек. Бухгалтер — контролировать расход ГСМ. Юрист с кадровиком — исключить споры с работником в случае аварии. В статье разбираем, как не тратить время, деньги и соблюсти закон.

Курьер на автомобиле быстрее доставляет пиццу, ремонтник объезжает больше клиентов, а менеджер по продажам скорее возвращается из командировки. Поэтому фирмы доплачивают сотрудникам за использование личного авто и бензин.

Но директор хочет платить меньше налогов и не тратить время на оформление бумажек. Бухгалтер — контролировать расход ГСМ. Юрист с кадровиком — исключить споры с работником в случае аварии.

В статье разбираем, как не тратить время, деньги и соблюсти закон.

Расходы при разных схемах

Использование личного автомобиля в служебных целях работнику можно компенсировать по ст. 188 Трудового кодекса РФ. Компенсация не облагается НДФЛ, страховыми взносами. Но в расходы по налогу на прибыль или УСН можно принять только 1 200 рублей.

Некоторые бухгалтеры оформляют договор аренды автомобиля между работодателем и работником. И тогда в расходы по налогу на прибыль полностью принимают затраты на бензин арендованного автомобиля. Но если автомобиль украдут, его стоимость будет возмещать работодатель.

Можно взять авто в аренду с экипажем. Тогда за машину отвечает работник. Но есть налоговые риски. Выплаты по аренде могут переквалифицировать в компенсацию по ст. 188 ТК РФ и доначислить налог на прибыль.

«Черный нал» может быть и удобнее для расчетов, но его нужно где-то брать и на него нельзя уменьшить налоги.

Прикинем экономию налогов на 1 человека при разных схемах оформления. Во всех случаях работник получает 3 000 рублей на оплату бензина и 500 рублей. При аренде с экипажем 500 рублей разделим пополам на аренду и услуги экипажа.

Наличка от дивидендов

Компенсация

Аренда

Аренда с экипажем

Страховые взносы с услуг экипажа

ГСМ (компенсация работнику по чекам)

Возьмем в расходы

Экономия по налогу на прибыль

Заплатили государству налоги и СВ

-240

-640

-657

*здесь НДФЛ считаем расходами работодателя, т.к. работник должен получить сумму на руки 3 500 независимо от выбранной схемы.

Способ 1. Черный нал

Компенсировать затраты работнику можно и в конверте. Это до сих пор популярно в организациях, но рискованно.

Какие налоги. С выплат работнику фирма не платит НДФЛ, страховые взносы. Выплаты нельзя учесть в расходах по налогу на прибыль. Но чтобы получить наличные средства, фирма рискует и несет расходы. Кто-то получает наличные от выплат дивидендов, и это дополнительные 13 или 15 % налога. Кто-то сотрудничает с фирмами-однодневками, что чревато налоговыми претензиями и блокировкой расчетного счета службой банка по 115-ФЗ «О противодействии легализации (отмыванию) доходов. »

При этой схеме работы документы с работником часто не оформляют. А если оформляют, то не упоминают в официальных документах фирмы разъездной характер работы сотрудника и его автомобиль. Чтобы работник, получив наличку, не пошел потом в суд с требованием о выплате ему официальной компенсации за использование личного авто.

Способ 2. Компенсация

Этот способ возмещения затрат работникам признает налоговая и фонд социального страхования. Он прямо предусмотрен ст. 188 ТК РФ.

Какие налоги. В расходы по налогу на прибыль можно взять не больше 1 200 рублей. С суммы компенсации не нужно удерживать НДФЛ и платить страховые взносы. Это прямо разрешает п. 3 ст. 217 НК РФ и подтверждают госорганы: письма Минфина от 27.08.2013 № 03-04-06/35076, Минтруда от 26.02.2014 № 17-3/В-92, ФСС РФ от 17.11.2011 № 14-03-11/08-13985, ПФР РФ от 29.09.2010 № 30-21/10260.

Как оформить. Потребуются документы:

1. Соглашение с работником.

По ст. 188 ТК РФ нужно письменное соглашение с работником. Но порядок компенсации не является обязательным условием трудового договора по ст. 57 ТК РФ. Поэтому его можно оформить не только в виде Соглашения к Трудовому договору, но и сделать в формате Приказа руководителя.

Минфин формат приказа признает: «основанием для произведения компенсационных выплат является приказ руководителя предприятия, в котором указаны размеры компенсации (в зависимости от интенсивности использования), а также документы, подтверждающие наличие у работника личного автомобиля, в частности копия технического паспорта личного автомобиля (если работник управляет по доверенности — соответствующие документы)». Письмо Минфина РФ от 16.05.05 № 03-03-01-02/140.

2. Локальный нормативный акт о разъездном характере работы.

Это может быть и пункт в коллективном договоре. Обычно указывают перечни должностей, которые имеют разъездной характер, и их право на получение компенсации.

3. Приказ об утверждении норм расхода топлива.

для подтверждения объема выплат. Устанавливают для каждой марки авто или средний для всех автомобилей.

4. Ежемесячные отчеты об использовании авто.

Нужны, чтобы подтвердить объем расходов на топливо и пройденный путь. Обычно это Путевые листы, но чтобы не тратить время на их оформление применяют Отчеты электронной системы. Минфин такие отчеты признает в письме от 16.06.11 № 03-03-06/1/354: «По мнению Департамента, при составлении таких документов могут использоваться данные приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем, позволяющих достоверно определить пройденный автотранспортным средством путь».

Как проверить, ездил ли работник по нужному адресу? Какой путь проехал и действительно ли потратил столько бензина? Автоматизируйте это. Вы пишете адрес клиента и время, сотрудник включает мобильное приложение «СБИС Курьер» и едет к клиенту. Система проверит маршрут по GPS и сформирует отчет для руководителя.

Контроль маршрута сотрудника по геометке

СБИС Курьер проверит, был ли сотрудник у клиента в указанном месте и в нужное время

Способ 3. Аренда автомобиля

Этот способ подходит для небольших компаний, когда работодатель полностью доверяет сотруднику.

Работодатель берет в аренду автомобиль работника по договору аренды. Такой договор предусмотрен ст. 642 ГК РФ. Для начала аренды подписывает с сотрудником акт приема-передачи автомобиля в аренду. После окончания — акт о возврате авто из аренды. Это сложно, когда авто реально не передается фирме и работник ездит на автомобиле то к клиентам, то домой, то в садик за ребенком. В случае аварии, кражи или поломки авто ущерб возмещает работодатель. Поэтому придется либо доверять работнику, либо подписывать по 2 акта приема-передачи в день. Некоторые просто не отдают сотруднику его экземпляр договора.

Какие налоги. В расходы по налогу на прибыль можно взять: плату за аренду, расходы на бензин, на текущий и капитальный ремонт авто (пп. 10 п. 1 ст. 264 НК РФ). С суммы арендной платы надо удержать НДФЛ.

Как оформить. Потребуются документы:

1. Договор аренды авто.

2. Акт приема-передачи автомобиля.

3. Приказ об утверждении норм расхода топлива.

Нужен для подтверждения объема выплат. Устанавливают для каждой марки авто или средний для всех автомобилей. Не обязателен, эту информацию можно указать в договоре аренды.

4. Ежемесячные отчеты об использовании авто.

Нужны для подтверждения объема расходов на топливо и пройденный путь.

Подписывайте документы прямо в смартфоне

Выпустите в СБИС электронные подписи для кадрового электронного документооборота

Способ 4. Аренда автомобиля с экипажем

Этот способ применяют как альтернативу компенсации. По договору аренды автомобиля с экипажем работодатель платит за аренду автомобиля и услуги водителя. Такой вид договора предусмотрен ст. 632 ГК РФ.

Какие налоги. НДФЛ с сумм аренды и услуг водителя. Страховые взносы с сумм услуг водителя. В расходы по налогу на прибыль можно взять: плату за аренду и услуги водителя, страховые взносы, расходы на бензин.

Как оформить. Потребуются документы:

1. Договор аренды авто с экипажем.

2. Приказ об утверждении норм расхода топлива.

Нужен для подтверждения объема выплат. Устанавливают для каждой марки авто или средний для всех автомобилей. Не обязателен, эту информацию можно указать в договоре аренды.

3. Ежемесячный акт оказанных услуг.

Нужен для подтверждения стоимости оказанных услуг, объема расходов на топливо и пройденный путь.

Подведем итог

При любой схеме работы придется считать километраж, чтобы не переплачивать за бензин и подтвердить обоснованность расходов ГСМ при налоговой проверке.

Удобно это делать в СБИС Курьер. Работник включает приложение и едет. Система рассчитает расстояния по GPS, учтет время в пути, сформирует отчет и отправит его на согласование руководителю.

Считайте пробег автомобиля по геометкам

Работник включает мобильное приложение и едет к клиенту. СБИС Курьер проверяет маршрут и километраж.

- #бензин

- #ГСМ

- #топливо

- #учет автомобиля

- #аренда автомобиля

- #компенсация за использование личного транспорта

- #расходы на ГСМ

- #договор аренды без экипажа

- #расходы на автомобиль

- #договор аренды с экипажем

Источник https://kontur.ru/articles/5758

Источник https://www.klerk.ru/blogs/sbis/515408/