Полис ОСАГО: от чего защищает, сколько стоит и где купить

ОСАГО — это страховой полис, который по закону должен иметь каждый водитель. Новичкам бывает сложно разобраться, зачем нужна эта страховка, от чего она защищает, кто, кому и когда должен заплатить в случае аварии. В этой статье подробно расскажу про ОСАГО.

Что такое ОСАГО

ОСАГО — обязательное страхование автогражданской ответственности. По закону без такого полиса запрещено управлять автомобилем и ставить его на учёт.

Главная задача обязательной страховки — возместить ущерб от ДТП пострадавшей стороне. Виновник аварии не получит компенсации по ОСАГО, но его страховая компания покроет ущерб потерпевшему участнику ДТП. Размер компенсации ограничен:

- До 500 тысяч ₽ на пострадавшего человека.

- До 400 тысяч ₽ на ремонт транспортного средства или иного имущества.

Если ущерб больше, страховая выплатит пострадавшей стороне максимальный лимит. Взыскивать с виновника остаток потерпевшему придётся в соответствии с гражданским законодательством: самостоятельно в досудебном порядке или, если виновник откажется, обращаться в суд. Если он удовлетворит иск, виновника обяжут компенсировать вред — иначе ему грозит арест имущества.

Как рассчитывают размер ущерба

Размер страховой выплаты рассчитывается по справочнику Российского союза автостраховщиков (РСА) по единой методике расчёта (ЕМР) — её разработали специалисты Центробанка в 2014 году.

Как правило, оценка по ЕМР оказывается ниже рыночной стоимости ремонта, потому что для расчётов берут цены на новые запчасти из справочника РСА, где они примерно на 30% ниже рынка. А ещё в расчётах учитывают степень износа автомобиля: чем старше машина и чем больше её пробег, тем ниже будет размер компенсации по ОСАГО.

По закону ОСАГО надо оформить за 10 дней с момента покупки машины. Пока это время не прошло, на авто можно ездить без полиса обязательного автострахования и не бояться штрафов. Но если вы окажетесь виновником ДТП, возмещать ущерб пострадавшему придётся из своего кармана. Если и дальше продолжать управлять автомобилем без полиса, размер штрафа будет зависеть от обстоятельств нарушения. Вот какая ответственность предусмотрена российским законодательством:

- владелец незастрахованного авто заплатит 800 ₽;

- страховка есть, но нет документов на машину — 500 ₽;

- управляете чужим автомобилем, но не вписаны в полис на него — 500 ₽.

Чем ОСАГО отличается от каско

Два вида автострахования часто путают, но полисы ОСАГО и каско между собой никак не связаны — у них разные цели.

Как рассчитывается стоимость ОСАГО

Цену полиса рассчитают по формуле, которую устанавливает ЦБ РФ. В ней учитывают базовый тариф и коэффициенты.

Базовый тариф страховые компании рассчитывают индивидуально для каждого водителя. Он зависит от того, нарушал ли человек ПДД, а ещё от характеристик автомобиля.

С 13 сентября 2022 года диапазон базовых тарифов для легковых машин — от 1 646 до 7 537 ₽.

Базовый тариф умножают на коэффициенты. Они учитывают регион, возраст и стаж водителя, количество аварий по его вине, мощность машины, сезонность её использования, а ещё количество людей, которые допущены к управлению авто.

Цена ОСАГО для разных водителей и машин будет отличаться. Например, дороже всего полис обойдётся начинающему водителю, который живёт в крупном городе. Чем стаж больше, а город меньше, тем дешевле будет стоить полис. Если в истории автомобилиста есть ДТП по его вине, цена тоже сильно вырастет.

Рассчитаем стоимость полиса ОСАГО для водителя 40 лет, который зарегистрирован в Липецке и водит машину с 2000 года. Он ни разу не был виновником аварий и страхует легковой автомобиль категории В с двигателем мощностью 148 лошадиных сил. Собственник планирует водить машину круглый год и только сам, использовать её в качестве такси не собирается.

Цена ОСАГО рассчитывается по формуле:

Стоимость полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС, где:

Таким образом, стоимость ОСАГО для такого собственника составит:

7 537 × 1,4 × 0,46 × 0,91 × 1 × 1,4 × 1 = 6 184 ₽

Как выбрать страховую компанию

Полис ОСАГО предлагают большинство страховых компаний. Чтобы убедиться, что у страховщика можно безопасно купить полис, нужно:

Проверить страховую компанию на сайте РСА. Надо убедиться, что страховая имеет действующую лицензию — для этого компанию нужно найти в перечне на сайте РСА.

Изучить отзывы. Читайте отзывы автомобилистов из вашего региона, потому что обслуживание в соседних областях может отличаться. Постарайтесь оценивать отзывы объективно. Обращайте внимание на то, указаны ли в отзыве конкретные фамилии сотрудников, даты и другие детали.

Как купить ОСАГО

Купить ОСАГО можно напрямую у страховой компании или у агентов, очно или через интернет. Оба вида полисов — бумажный и электронный е-ОСАГО — имеют равную юридическую силу.

Если купите e-ОСАГО, советую на всякий случай распечатать бланк полиса и возить его с собой. Копия может выручить, если телефон разрядится или не будет доступа к интернету.

Чтобы купить ОСАГО, нужно собрать документы. Все страховые компании попросят один и тот же набор:

- паспорт владельца авто;

- документы на машину: свидетельство о регистрации транспортного средства (СТС) или паспорт транспортного средства (ПТС);

- водительское удостоверение, а также удостоверения лиц, которые будут указаны в полисе. В ОСАГО можно вписать любое количество водителей, которые будут управлять автомобилем. Или оформить полис вообще без ограничения по количеству лиц, но тогда его цена будет выше.

Если покупаете полис ОСАГО в первый раз, попросите привязать его к двум документам — паспорту и водительскому удостоверению. Тогда коэффициент «бонус-малус» не потеряется, если вы поменяете данные паспорта или водительского удостоверения.

Для ОСАГО не нужна диагностическая карта, если вы используете машину только в личных целях

Диагностическая карта — документ, где зафиксированы результаты технического осмотра авто.

Если вы используете легковой автомобиль в личных целях, то купить полис ОСАГО в 2022 году можно без неё. Это правило не распространяется на такси, автобусы, грузовики и коммерческий транспорт.

Коротко: всё об ОСАГО

👉 По закону без полиса ОСАГО нельзя управлять автомобилем или поставить его на учёт. Страховку надо оформить за 10 дней с момента покупки машины.

👉 ОСАГО нужен, чтобы страховая компания возместила пострадавшим ущерб от ДТП, если по вашей вине произойдёт авария. Максимальная компенсация — до 500 тысяч ₽ на пострадавшего человека и до 400 тысяч ₽ на ремонт транспортного средства.

👉 Стоимость ОСАГО считают по формуле, которую устанавливают в ЦБ РФ. Цена полиса зависит от безаварийного стажа водителя, мощности машины и других факторов.

👉 Купить ОСАГО можно только у страховой компании с действующей лицензией. Список таких компаний есть на сайте Российского союза автостраховщиков — Перечень действительных членов РСА .

👉 Купить ОСАГО можно в офисе страховщика, на сайте страховой компании или в дилерском центре при покупке авто. Электронная версия полиса имеет ту же юридическую силу, что и бумажная, но, если купите e-ОСАГО, советую на всякий случай распечатать полис и возить его с собой.

Авторы: Кристина Марценюк, Елизавета Шестакова

Редактор: Роман Харитонов

Как устроено ОСАГО

Он не спасет от ДТП, но сэкономит деньги. Я точно знаю, что мне не придется оплачивать ущерб до 400 тысяч рублей из своего кармана.

Расскажу, что такое ОСАГО и как оно позволяет сэкономить деньги виновникам ДТП. А еще поясню, как не стать жертвой мошенников при оформлении такой страховки.

Что вы узнаете

Что такое ОСАГО

ОСАГО — это обязательное страхование автогражданской ответственности, а по сути — страховой полис. Если случится ДТП, он покроет ущерб, нанесенный виновником ДТП другим автомобилям или иному имуществу, а также здоровью людей. Пострадавшему не придется требовать с виновного средства на ремонт машины или лечение: все это сделают страховые компании.

Стоимость полиса зависит от стажа вождения, мощности машины, региона, в котором зарегистрирован ее владелец, и от коэффициента бонус-малус (КБМ) водителей, вписанных в полис.

Пример: для водителя с КБМ 1,17, зарегистрированного в Москве, страховка на Hyundai Solaris 2021 года выпуска с двигателем мощностью 97,7 л. с. обойдется в 7500 ₽. А если водитель зарегистрирован в Республике Тыва — при тех же условиях полис может стоить примерно 5000 ₽.

Обязательно ли оформлять ОСАГО

В России нет выбора, оформлять ОСАГО или нет: без действующего полиса запрещено выезжать на дороги общего пользования. Он обязательно должен быть у любого, кто управляет автомобилем.

Ответственность за вождение без ОСАГО. Наказание за вождение без полиса зависит от обстоятельств нарушения. Например, если договор страхования не заключали или его действие закончилось и не продлили, выпишут штраф 800 ₽. А если полис оформили только на одного водителя, а машиной управляет другой, — на 500 ₽.

Если водитель не пользуется автомобилем, а просто держит его в гараже или на стоянке, оформлять полис не обязательно. Еще можно не страховать выставочные экземпляры автомобилей и музейные экспонаты. То есть к ответственности привлекут, только если ездить на машине и не страховать ее.

Но штраф — не худшее, что может ожидать водителя. Если он окажется виновным в ДТП, ему придется и уплатить штраф, и возместить ущерб. Если откажется — пострадавший может взыскать ущерб через суд. И суд будет на его стороне.

С виновника ДТП взыскали не только стоимость ремонта, но и деньги за утрату товарной стоимости автомобиля, а также расходы за экспертизу и на представителя. В судебных решениях нет сведений о взысканной сумме, но она явно выше, чем стоимость полиса.

Нужен ли ОСАГО, если есть каско. Полис ОСАГО нужен всегда. А вот каско — дело добровольное. Они никак не связаны. Полис каско может застраховать все риски, за исключением одного — гражданской ответственности, то есть риска причинения вреда на автомобиле имуществу или здоровью других людей. Для этого нужен полис ОСАГО.

Чем отличается ОСАГО от каско. Полис ОСАГО не страхует ни вас самого, ни ваш автомобиль. Он работает только в случае, если вы виноваты в ДТП и пострадали другие люди или их имущество. Тогда вам платить за ущерб из своего кармана не придется — его возместит страховая компания.

Разница между ОСАГО и каско

| ОСАГО | Каско | |

|---|---|---|

| Что страхует полис | Только гражданскую ответственность | Автомобиль от ущерба и от других рисков |

| Условия страхования | Указаны в законе. Страховая компания не может их менять по своему усмотрению | Страховая компания может предлагать свои условия |

| Можно ли отказаться от страхования | Нельзя. Иначе — штраф от 500 ₽ | Полис не обязателен |

| Стоимость полиса и размер выплат | Устанавливает государство | Зависит от страховой компании |

| Кто получает выплаты | Только пострадавшие в ДТП. Владелец автомобиля не может получить выплаты по своему полису | Владелец автомобиля получает выплаты, если машине нанесен ущерб или ее угнали |

| Может ли страховая компания отказаться продать полис | Нет | Да |

| Что страхует полис | |

| ОСАГО | Только гражданскую ответственность |

| Каско | Автомобиль от ущерба и от других рисков |

| Условия страхования | |

| ОСАГО | Указаны в законе. Страховая компания не может их менять по своему усмотрению |

| Каско | Страховая компания может предлагать свои условия |

| Можно ли отказаться от страхования | |

| ОСАГО | Нельзя. Иначе — штраф от 500 ₽ |

| Каско | Полис не обязателен |

| Стоимость полиса и размер выплат | |

| ОСАГО | Устанавливает государство |

| Каско | Зависит от страховой компании |

| Кто получает выплаты | |

| ОСАГО | Только пострадавшие в ДТП. Владелец автомобиля не может получить выплаты по своему полису |

| Каско | Владелец автомобиля получает выплаты, если машине нанесен ущерб или ее угнали |

| Может ли страховая компания отказаться продать полис | |

| ОСАГО | Нет |

| Каско | Да |

Зачем нужен полис ОСАГО

Проще всего это объяснить на примере.

Водители неудачно припарковались на стоянке, и один из автомобилей пострадал. Если у обоих участников есть действующий полис ОСАГО, оба водителя получают преимущества.

Если ущерб не более 400 000 ₽, водители могут не вызывать сотрудников ГИБДД при нескольких условиях: пострадало всего две машины, нет раненых или погибших, обстоятельства ДТП не вызывают разногласий у участников и зафиксированы в извещении о ДТП. А если вызывают, то зафиксированы в некорректируемом виде с привязкой по ГЛОНАСС. Тогда водителям достаточно заполнить извещение о ДТП и направить в страховую компанию.

Если сумма ущерба будет больше, 400 тысяч все равно компенсирует страховая компания. А все, что превысит этот лимит, виновный оплачивает из своего кармана.

В выигрыше оба участника ДТП: невиновному не придется взыскивать ущерб в суде, а виновному не нужно компенсировать нанесенный ущерб. Если в ДТП пострадают еще и пешеходы, они тоже имеют право на компенсацию. Если пострадает дорожный знак или ограждение — страховая оплатит и этот ущерб.

От чего страхует ОСАГО. Полис покрывает ущерб жизни, здоровью или имуществу потерпевших в ДТП. Вместо владельца автомобиля деньги выплатит страховая компания.

От чего не страхует ОСАГО. По полису не компенсируют ущерб автомобилю виновника и не возмещают моральный вред и вред, причиненный в ходе учебной езды или соревнований. Если из машины выпадет груз и повредит другую машину или сломает ногу случайному пешеходу — выплат тоже не будет.

За повреждение антиквариата или культурных ценностей страховая компания тоже платить не будет — так что рядом с музеями за рулем нужно быть особенно осторожным.

Полный перечень причин рисков, которые не страхуют по ОСАГО, есть в статье 6 ФЗ «Об обязательном страховании гражданской ответственности владельцев ТС». Это не значит, что в таких случаях вред возместить невозможно. Сделать это можно двумя способами:

- Виновный все равно должен компенсировать ущерб. Он может сделать это добровольно. А если не согласен — ущерб придется взыскивать через суд.

- Оформить дополнительный страховой полис, например, если автомобиль участвует в соревнованиях.

Избранные статьи для автомобилистов

Как ездить без штрафов и не переплачивать за обслуживание машины — в нашей рассылке вместе с другими материалами о деньгах

Подписаться

Ваша почта будет в безопасности. Детали — в политике конфиденциальности

Условия страхования по ОСАГО

По закону условия страхования по ОСАГО устанавливает Банк России.

Основные условия обязательного страхования такие:

- Максимальный срок действия полиса ОСАГО — год. Минимальный срок страхования в 2023 году — 3 месяца, с 1 марта 2024 года можно будет застраховать автомобиль на срок от 1 дня.

- Полис ОСАГО может быть бумажным или электронным. Оба полиса равнозначны — оштрафовать, если нет бумажного полиса, а есть электронный, нельзя.

- Нужно указать личные данные владельца и всех водителей, допущенных к управлению. А если они изменятся — сообщить об этом в страховую компанию.

- В полис можно вписать любое количество лиц, которые могут управлять автомобилем. Или оформить полис вообще без ограничений количества водителей.

- Полис ОСАГО можно оформить до регистрации автомобиля в ГИБДД. В этом случае представитель страховой компании не заполняет данные о государственном регистрационном знаке. Но после регистрации в ГИБДД нужно будет обратиться в страховую еще раз — они дополнят данные об автомобиле.

- Можно выбрать любую страховую компанию, которая специализируется в данной области. Она не может отказаться оформлять полис.

- Страхователь несет ответственность за информацию, которую он предоставляет страховщику.

Стороны договора страхования

В договоре страхования всегда две стороны.

Страховщик — это организация, которая имеет право страховать гражданскую ответственность. У нее должна быть специальная лицензия Центрального банка РФ.

Страхователь — человек, который заключил со страховщиком договор обязательного страхования. Договор ОСАГО заключает владелец автомобиля или один из водителей, допущенных к управлению.

Если автомобиль еще не поставлен на учет в ГИБДД, страхователю придется подтвердить право собственности на него — например, показать договор купли-продажи.

Как и когда оформлять ОСАГО

В какой срок необходимо застраховать купленный автомобиль. Закон устанавливает срок в 10 дней с момента покупки автомобиля, чтобы владелец мог оформить полис ОСАГО.

Пока 10 дней не истекли, на нем можно ездить без страхового полиса. За это не привлекут к административной ответственности. Но если автомобиль причинит кому-нибудь ущерб за эти 10 дней, владельцу придется возмещать его самостоятельно.

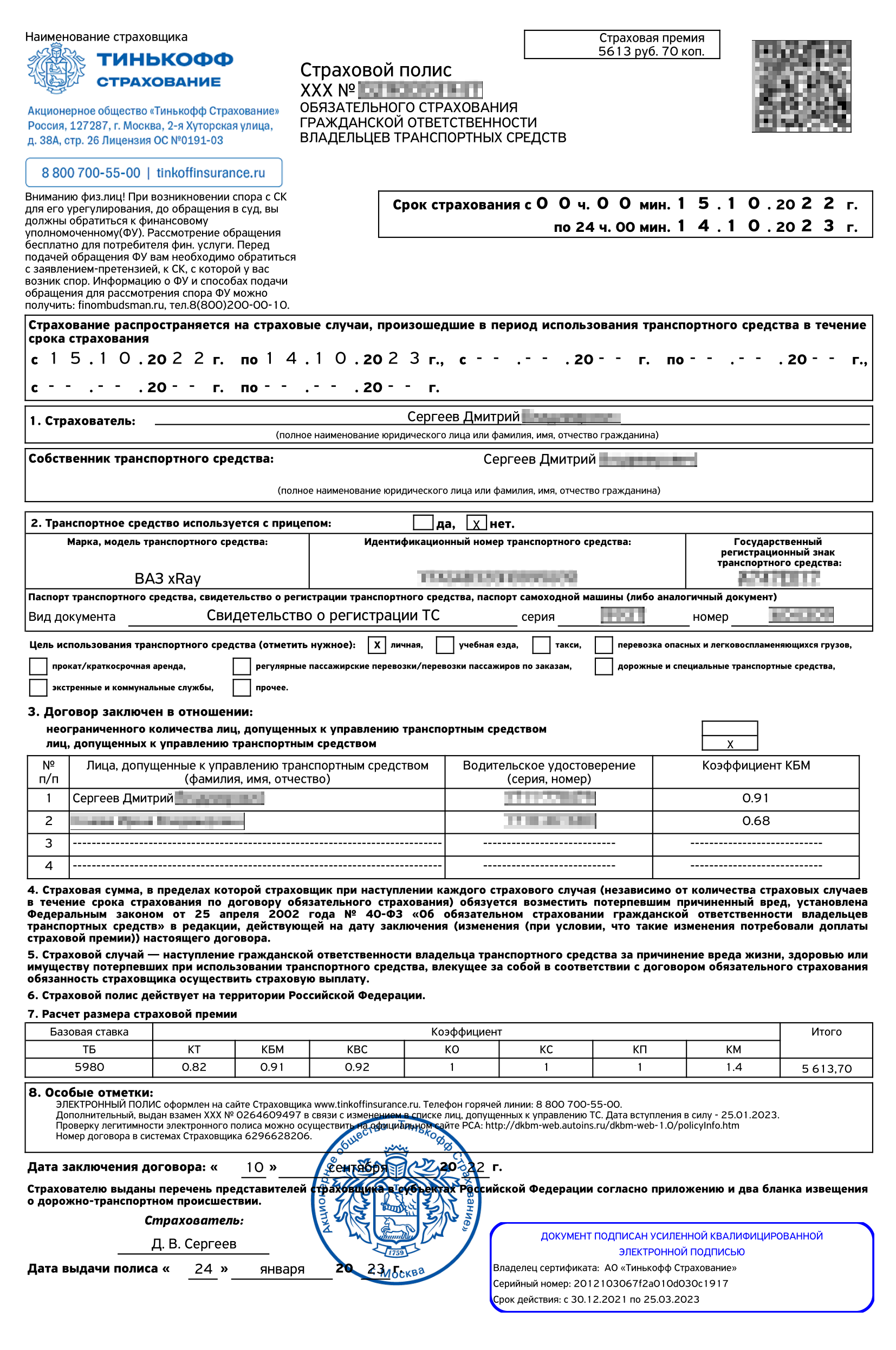

Период использования и срок страхования. В правом верхнем углу полиса ОСАГО есть графа «Срок страхования». Максимальный срок — год.

Период использования обозначен в следующей графе. В нем указаны месяцы в течение срока действия договора, когда автовладелец будет пользоваться автомобилем.

В страховом полисе всегда указан срок страхования и периоды, в которые возможна выплата по страховым случаям

Вот как это работает: если водитель планирует ездить весь год, период использования совпадает со сроком страхования.

Но бывает ситуация, когда водитель эксплуатирует машину летом, весной и осенью, а на зиму ставит на стоянку и на дорогу не выезжает. Или планирует уехать в середине года в отпуск на месяц. В этом случае он может сэкономить. При заключении договора ему нужно указать, в какие периоды он не планирует использовать автомобиль. Стоимость полиса в этом случае уменьшится.

Заключить договор по ОСАГО можно минимум на три месяца.

Документы для оформления полиса

Владелец обязан предоставить страховщику следующие документы:

- Заявление о заключении договора обязательного страхования. Бланк заявления заполняет страховая компания. В большинстве случаев оно будет электронным и сформируется автоматически.

- Документ о праве собственности на транспортное средство — если оно еще не зарегистрировано в ГИБДД. Это может быть договор купли-продажи, дарения или свидетельство о праве на наследство. Если страхователь не собственник — нужен документ, который подтверждает право владения, например договор аренды.

- Паспорт или другой удостоверяющий личность документ, если владелец — физическое лицо. Если владелец — организация, потребуется выписка из ЕГРЮЛ, а также документ, подтверждающий полномочия, например доверенность от гендиректора.

- Регистрационный документ, который выдает ведомство, регистрирующее автомобиль, например ПТС или СТС. Если страховка оформляется на снегоход, трактор, экскаватор или любой другой транспорт, отнесенный к категории самоходных машин, — ни ПТС, ни СТС у них нет и ГИБДД их учетом не занимается. Для них нужно свидетельство о регистрации, которое выдает Гостехнадзор.

- Водительское удостоверение. У водителей самоходных машин его нет — у них попросят удостоверение тракториста-машиниста. Чтобы вписать в полис дополнительных лиц, можно предоставить копии таких удостоверений.

Правила оформления е-ОСАГО

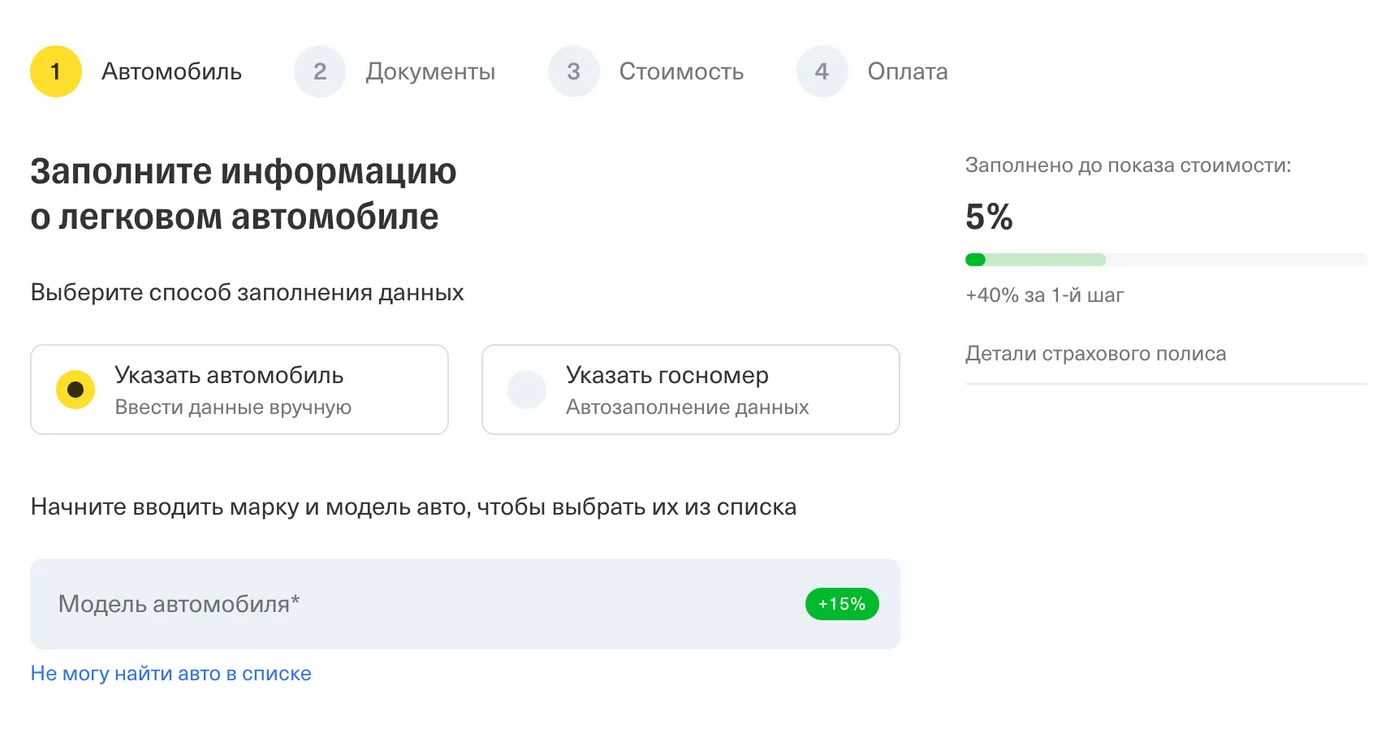

До 2017 года ОСАГО оформляли только на бумажных бланках. Нужно было идти в офис, стоять в очередях и тратить время.

Сейчас полис оформляют через интернет. Е-ОСАГО имеет такую же силу, как и полис на бланке строгой отчетности. Стоимость электронного полиса, как правило, ниже чем у бумажного: многие страховые компании берут надбавку за бумажный бланк — 500 ₽.

Вся разница — в процедуре. Можно заполнить форму на сайте или в мобильном приложении страховой компании и никуда не ходить.

Страховщик проверит правильность введенных данных, посчитает стоимость полиса и выставит счет. Оплатить его тоже можно без визита в офис с банковской карты. А после оплаты полис отправят на электронную почту.

До ноября 2019 года распечатку этого полиса нужно было возить с собой и предъявлять по требованию сотрудников ГИБДД. Теперь это не требуется: полис можно предъявить в электронном виде.

Так выглядит форма для заполнения заявки на сайте Тинькофф-страхования

Как не купить фальшивый полис ОСАГО

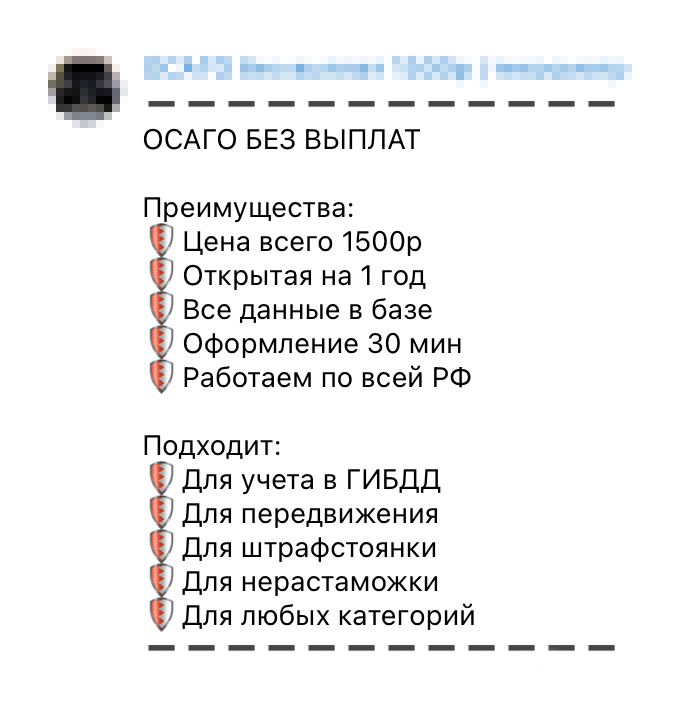

Фальшивые полисы бывают бумажными и в электронными.

Раньше возле подразделений ГИБДД можно было встретить автомобили с логотипами известных страховых компаний. Водители оформляли там полисы, а потом выяснялось, что получить по ним возмещение невозможно.

Когда начались продажи электронных полисов, мошенники тоже начали продавать их в интернете. Они подделывали сайты, отправляли покупателю недействительный бланк на электронную почту, а деньги присваивали.

Многие водители узнают, что их полис недействителен, только после ДТП. В этом случае им приходится самостоятельно оплачивать ремонт, а иногда еще и платить штраф — за то, что не было полиса ОСАГО.

Чтобы этого избежать, нужно сделать следующее:

- Проверьте компанию по официальному списку Российского союза автостраховщиков. Просто искать страховую в интернете — не самый надежный способ: много сомнительных посредников. Кто-то из них действительно сотрудничает со страховой, а кто-то продает подделки.

- Не покупайте бумажные полисы у сомнительных посредников. Проверьте на сайте страховой компании адрес офиса, в котором вы планируете купить полис.

- Проверьте купленный полис по базе данных РСА. Для этого нужно ввести VIN или регистрационный знак автомобиля. Если полис настоящий — вы увидите отчет, где будет указан номер полиса и название страховщика.

- При проверке полиса в базе данных РСА обязательно посмотрите статус полиса. Если видите статус «находится у страхователя» — все в порядке. Если у полиса статус «находится у страховщика» — это значит, что посредник начал оформление полиса, но не перевел деньги в страховую компанию. В такой ситуации нужно связаться со страховой и сообщить им об этом.

- Условия страхования гражданской ответственности устанавливает государство. Если видите слишком дешевый полис или условия страхования с оговорками — перед вами, вероятнее всего, подделка.

Если использовать заведомо поддельный полис ОСАГО и предъявить его сотрудникам ГИБДД, могут привлечь к уголовной ответственности за подделку или оборот документов. Санкция — ограничение свободы либо принудительные работы, либо лишение свободы на срок до года.

Если предъявить заведомо поддельный полис ОСАГО в страховую для получения страхового возмещения, могут привлечь к уголовной ответственности за мошенничество в сфере страхования. Санкция — от штрафа до 120 000 ₽ до ограничения свободы на срок до двух лет.

Пример объявления о продаже поддельных полисов. ОСАГО на любую машину стоит около 2000 ₽, предложения в «Телеграме» начинаются от 1500 ₽. Но по закону так не бывает. Продавцы честно пишут, что выплат по такому полису не будет

Вместе с тем закон защищает добросовестных водителей, которые случайно приобрели поддельный полис. Если выяснится, что страховщик потерял бланк, а потом его использовали, чтобы оформить поддельный полис, — отвечать придется не водителю, а страховщику.

Два автомобиля попали в ДТП. Страховая отказала в выплате — заявила, что не продавала человеку полис с таким номером. Пострадавший попытался взыскать ущерб через суд напрямую с виновника, но ничего не вышло. Суд решил, что раз у водителя был полис, значит, он был застрахован и страховая обязана возместить ущерб пострадавшему в ДТП.

Дело дошло до Верховного суда. Он постановил: то, что кто-то несанкционированно использовал бланки, не освобождает компанию от исполнения условий заключенного договора. К страховой не было бы претензий, если бы она подала заявление в полицию о хищении бланков. Заявления нет — значит, ущерб придется возмещать страховой компании. В результате дело направили на новое рассмотрение.

Что делать с ОСАГО после покупки

Если полис электронный, лучше распечатать его и возить его с собой. По закону это не обязательно, но может возникнуть ситуация, когда невозможно воспользоваться электронной версией полиса. Например, если телефон разрядится, сломается, будут проблемы с приложением или интернетом. Как минимум электронную версию полиса стоит сохранить как документ, доступный в офлайне.

Как формируется цена на ОСАГО

Стоимость полиса ОСАГО зависит от базовых ставок и коэффициентов. Базовые ставки устанавливаются в зависимости от технических характеристик, конструктивных особенностей и назначения транспортных средств.

Базовые ставки страховых тарифов в 2022—2023 годах

| Мотоциклы, мопеды и легкие квадроциклы | 324—2536 ₽ |

| Легковые автомобили организаций, а также оперативных служб и специального назначения | 852—5722 ₽ |

| Легковые автомобили физических лиц | 1646—7535 ₽ |

| Автомобили такси | 1490—15 756 ₽ |

| Грузовые автомобили с прицепом или без с разрешенной массой менее 16 тонн | 1163—9934 ₽ |

| Грузовые автомобили с прицепом или без с разрешенной массой более 16 тонн | 1752—14 957 ₽ |

| Автобусы с числом пассажирских мест более 16 | 1382—8526 ₽ |

| Автобусы с числом пассажирских мест до 16 включительно | 1106—6823 ₽ |

| Автобусы, которые ездят по регулярным маршрутам с посадкой и высадкой пассажиров на остановках | 3053—9144 ₽ |

| Троллейбусы | 1668—4997 ₽ |

| Трамваи | 1041—3116 ₽ |

| Тракторы и самоходные машины | 451—3198 ₽ |

| Мотоциклы, мопеды и легкие квадроциклы | 324—2536 ₽ |

| Легковые автомобили организаций, а также оперативных служб и специального назначения | 852—5722 ₽ |

| Легковые автомобили физических лиц | 1646—7535 ₽ |

| Автомобили такси | 1490—15 756 ₽ |

| Грузовые автомобили с прицепом или без с разрешенной массой менее 16 тонн | 1163—9934 ₽ |

| Грузовые автомобили с прицепом или без с разрешенной массой более 16 тонн | 1752—14 957 ₽ |

| Автобусы с числом пассажирских мест более 16 | 1382—8526 ₽ |

| Автобусы с числом пассажирских мест до 16 включительно | 1106—6823 ₽ |

| Автобусы, которые ездят по регулярным маршрутам с посадкой и высадкой пассажиров на остановках | 3053—9144 ₽ |

| Троллейбусы | 1668—4997 ₽ |

| Трамваи | 1041—3116 ₽ |

| Тракторы и самоходные машины | 451—3198 ₽ |

Коэффициенты зависят от следующих условий:

- На какой территории преимущественно будет использоваться транспортное средство. Это зависит от места жительства собственника автомобиля. Для организаций регион определяют по месту их регистрации. Например, в Адыгее коэффициент 1,24, в Московской области — 1,56, в Кызыле — 0,82.

- Технические характеристики транспортных средств. Чем мощнее машина — тем дороже страховка. Самый низкий коэффициент для автомобилей мощностью менее 50 л. с. — 0,6. Самый высокий — для автомобилей мощностью свыше 150 л. с. — 1,6.

- Используется ли автомобиль с прицепом. Если вы владелец автомобиля категории В и у вас есть прицеп, это не повлияет на стоимость страховки. В этом случае будет применяться коэффициент 1. Увеличенный коэффициент применяют к мотоциклам и мотороллерам с боковым прицепом, легковым автомобилям организаций, грузовикам, тракторам, самоходным дорожно-строительным и иным машинам.

- Сезонность использования. Чем меньше автомобиль движется по дорогам — тем ниже коэффициент. Если транспортное средство используют не более трех месяцев в году — коэффициент будет 0,5, если 10 и более — 1.

- Количество водителей, которые могут управлять транспортным средством, их возраст и водительский стаж. Коэффициент определяют по возрасту самого молодого из всех допущенных водителей или по минимальному стажу вождения.

- Коэффициент бонус-малус, или КБМ. Что это такое — расскажу ниже.

Что такое КБМ. Это коэффициент, который корректирует стоимость полиса ОСАГО в зависимости от аварий по вине водителя с 1 апреля предыдущего года по 31 марта текущего. Если аварий не было, по КБМ будет скидка. Если аварии были, по КБМ назначают надбавку. Если хотя бы у одного из водителей, допущенного к управлению, были аварии по его вине — полис обойдется дороже.

Каждый год безаварийной езды дает скидку на приобретение полиса ОСАГО в следующем году. Максимальная скидка на полис, которую можно получить с учетом КБМ, — 55%.

КБМ нужен, чтобы водители стремились к аккуратному вождению.

Будет ли увеличение стоимости ОСАГО в 2023 году. Последнее изменение базовых тарифов произошло в сентябре 2022 года. Если что-то изменится 2023 году — мы обязательно об этом расскажем.

Но это не значит, что для всех водителей стоимость полиса всегда будет неизменной. Для кого-то полис может стать дешевле — если, например, человек ездит без аварий. Для кого-то подорожает — если водитель попал в ДТП по своей вине, купил более мощную машину или допустил к управлению автомобилем человека с маленьким стажем.

Как сэкономить на ОСАГО

Методика расчета стоимости полиса жесткая. Но все равно есть способы сэкономить деньги:

- Водите аккуратно и не попадайте в ДТП. Безаварийное вождение на протяжении долгого времени может дать скидку до 55% от стоимости страховки.

- Не вписывайте в страховой полис водителей, которые не будут управлять автомобилем. Если в полис вписано несколько человек, КБМ будет зависеть от того, у кого он самый высокий, как и коэффициент по стажу вождения.

- Соблюдайте условия договора ОСАГО. Сообщайте страховщику только достоверные данные. Если наступит страховой случай, не пытайтесь исказить обстоятельства произошедшего. И ни в коем случае не пытайтесь провоцировать ДТП, чтобы получить выплату. Это грубое нарушение правил страхования. В таких случаях страхователю дополнительно начисляют повышающий коэффициент, а полис для него автоматически становится дороже.

- Не стесняйтесь просить скидку, если приобретаете полисы каско и ОСАГО в одной компании. Не исключено, что страховщик может пойти на уступки и снизить цену.

- Покупайте полис с кэшбэком.

руководитель страхового агентства

Отправляйте детей получать права как можно раньше

Можно сэкономить на ОСАГО за счет коэффициента возраста/стажа, или КВС. Работает это так. Чем старше водитель и чем больше у него водительский стаж — тем дешевле полис.

Всего у КВС 50 значений — от 0,93 для водителей старше 59 лет со стажем больше трех лет до 1,87 для тех, кто получил водительские права недавно. А еще дорого стоит открытая страховка с неограниченным количеством водителей. По ней нет скидок.

Мой совет: если есть возможность, откажитесь от оформления открытых страховок и вписывайте в полис только тех, кто реально пользуется машиной. А еще отправляйте детей учиться в автошколу как можно раньше: водительский стаж считается не с того момента, когда человек сел за руль, а с даты выдачи первого водительского удостоверения. Например, если заранее отправить ребенка в автошколу, он может получить права уже в 18 лет. Когда он вырастет и сможет приобрести автомобиль — полис для него обойдется дешевле.

Что делать, если случилось ДТП

Статьи по теме:

- Что делать при ДТП: куда звонить, как оформлять.

- Как оформить европротокол при ДТП.

- Права, если попали в ДТП.

Порядок возмещения по ОСАГО

Куда обращаться за возмещением по ОСАГО. Нужно будет обратиться в свою страховую компанию. А в некоторых случаях можно обратиться и в компанию виновника — например, если пострадал пешеход или причинен вред дорожному имуществу. Там вас попросят написать заявление об убытке по форме компании. А еще снимут копии документов на автомобиль или попросят их электронные копии.

Что такое «прямое возмещение убытка» по ОСАГО. Это означает, что обращаться за возмещением ущерба надо в свою страховую компанию, если соблюдаются следующие условия:

- в ДТП пострадали только транспортные средства, которые перечислены в подп. «б» п. 1 «а» статьи 14.1 закона об ОСАГО;

- при ДТП столкнулись два и более транспортных средства, гражданская ответственность владельцев которых застрахована в соответствии с законом об ОСАГО.

Не нужно искать страховую компанию виновника и подавать туда документы.

Что относится к страховому случаю. Происшествие относится к страховому случаю, когда нанесен ущерб автомобилем, застрахованным по договору, и присутствуют как виновник, так и пострадавший. Это обязательное условие.

Сколько ущерба покрывает ОСАГО. Выплаты зависят от причиненного ущерба. Если в ДТП пострадали люди, выплаты могут быть до 500 000 ₽ каждому пострадавшему. В этом случае ДТП оформляют только через ГИБДД. А если люди не пострадали — сумма выплат по европротоколу 400 000 ₽ при фиксации данных о ДТП в электронном виде. Но это не значит, что каждый пострадавший автоматически получит 400 000 ₽: страховая компания оценит ущерб и выплата не превысит его размер. О том, как это происходит, мы рассказывали в статьях:

- Как подать в суд на страховую компанию, если она отказала в выплате после ДТП.

- Как мать и дочь погибшего в ДТП боролись за выплату по ОСАГО.

- Как получить компенсацию за травму в аварии.

- Как пассажиру автобуса получить компенсацию за ДТП.

- Как я получил страховые выплаты после ДТП с ведомственным автомобилем.

- Как я получила выплату за утрату машиной товарной стоимости после аварии.

- Виновникам ДТП придется доплачивать за ущерб.

Как получить деньги по ОСАГО

Страховые компании имеют право направлять потерпевших в ДТП на ремонт вместо выплаты деньгами. Если автомобилю менее двух лет, страховая компания обязана отправить ее только к официальному дилеру.

В каких случаях выплачивают деньги. Вот когда положена денежная выплата:

- При полной гибели транспортного средства. Это означает, что либо ремонт поврежденного автомобиля невозможен, либо стоимость ремонта равна стоимости самого автомобиля на дату наступления страхового случая или превышает ее. Например, если на машину упала бетонная плита и раздавила ее, восстановление выйдет дороже, чем покупка новой.

- Если потерпевший умер или получил тяжкий или средней тяжести вред здоровью.

- Если потерпевший — инвалид и владеет автомобилем по медицинским показаниям, а в заявлении о страховом возмещении он выбрал такую форму страхового возмещения.

- Если стоимость восстановительного ремонта поврежденного транспортного средства превышает установленную страховую сумму или максимальный размер страхового возмещения.

- Если все участники ДТП признаны ответственными за причиненный вред, но потерпевший не согласен доплачивать за ремонт.

- Если ни один из автосервисов, с которыми у страховщика заключены договоры, не может отремонтировать машину.

- Если у страховщика нет возможности организовать восстановительный ремонт поврежденного транспортного средства потерпевшего на том автосервисе, который указал страховщик при заключении договора обязательного страхования.

- Если между страховщиком и потерпевшим есть письменное соглашение, что ущерб будут возмещать деньгами.

Максимальная сумма страховой выплаты составляет:

- В части возмещения вреда жизни или здоровью каждого потерпевшего — 500 000 ₽.

- В части возмещения вреда имуществу каждого потерпевшего — 400 000 ₽.

Эти суммы не зависят от числа страховых случаев в течение срока действия договора обязательного страхования.

Ремонт автомобиля за счет страховой компании

Можно ли выбрать автосервис самому. Если есть письменное согласие страховщика, потерпевший может выбрать автосервис или организовать ремонт.

Тогда потерпевшему в заявлении о возмещении убытков нужно указать полное наименование СТО, ее адрес и платежные реквизиты. Страховщик выдает потерпевшему направление на ремонт и оплачивает его.

Что делать, если качество ремонта не устраивает. В этом случае ответственность за срок ремонта на СТО и его качество несет страховщик. Он не сможет сказать: «Слесарь плохо отремонтировал — к нему и обращайтесь».

Если жалобы будут частыми, Банк России может ограничить возмещение причиненного вреда в виде ремонта. Страховщику в этом случае придется возмещать вред только деньгами.

Отказ от компенсации по ОСАГО

Когда страховая компания может отказать. Страховщик может не платить в следующих случаях:

- Если причина вреда — ядерный взрыв, радиация, народные волнения всякого рода и прочее.

- Если страховой случай наступил из-за умысла выгодоприобретателя — например, водитель умышленно спровоцировал ДТП, чтобы получить выплату.

- Если страховщику не представили не все необходимые документы и страхователь не может доказать, что страховой случай наступил.

Этот перечень — исчерпывающий. По другим основаниям отказать в выплате нельзя.

Куда жаловаться в случае проблем со страховой компанией. Прежде чем обращаться в суд, нужно попытаться разрешить конфликт со страховщиком по ОСАГО через финансового уполномоченного. Иногда его называют финансовым омбудсменом.

На сайте финансового уполномоченного есть форма для подачи обращения, но не спешите писать ему напрямую. Если есть разногласия — направьте страховщику письменное заявление. Страховщик его рассмотрит и сам передаст уполномоченному.

Обращения потребителей финансовый уполномоченный рассматривает бесплатно.

Он может рассмотреть следующие вопросы:

- о неисполнении обязательств по договору ОСАГО;

- о несогласии потерпевшего с размером страховой выплаты;

- о несоблюдении СТО срока передачи потерпевшему отремонтированного автомобиля;

- о нарушении иных обязательств по ремонту автомобиля.

По результатам рассмотрения финансовый уполномоченный принимает решение, и страховщик должен его обязательно исполнить. Но если страховщик или страхователь не согласны с решением — они могут оспорить его в суде.

Что делать, если страховая компания развалилась. В этом случае вы все равно получите страховые выплаты. Для этого нужно обратиться в РСА — Российский союз автостраховщиков. Он берет на себя ответственность по компенсационным выплатам пострадавшим в ДТП в счет возмещения жизни или здоровья в следующих случаях:

- Если ответственность виновника застрахована в компании, которая на момент выплаты стала неплатежеспособной из-за отзыва лицензии или банкротства.

- Если виновник происшествия не установлен.

- Если у виновника ДТП нет полиса.

В этих случаях выплаты перечислят из специального резервного фонда, в который члены союза платят по 3% от собранных ими премий за оформление ОСАГО.

Обращаться за выплатой можно лично или по почте. Вот список адресов, по которым можно обратиться.

Продление ОСАГО

Продлите ОСАГО в онлайне. Если полис бумажный, обратитесь в офис страховщика. Возьмите с собой водительское удостоверение и документы на машину — если оформляете бумажный полис. Но можно сделать это онлайн.

Запомнить

- Полис ОСАГО — надежный оберег для вашего автомобиля и кошелька. Главное — не забыть вовремя его продлевать и сообщать, если изменились данные.

- Если в ДТП пострадало всего две машины, и не пострадали люди — полицию можно не вызывать. Достаточно оформить извещение о ДТП и направить его в свою страховую компанию.

- Лучше распечатать и возить с собой бумажную версию полиса, даже если вы уже оформили е-ОСАГО .

Дмитрий Сергеев

С какими проблемами по ОСАГО сталкивались вы?

Для таких, кто капслоком пишет, это точно должно быть обязанностью.

Забавно читать слова про то, что СК не может отказать в страховании ОСАГО в Тинькофф-журнале, когда только на днях пытался оформить полис в Тинькофф и не получилось.

Есть одна несправедливость в ОСАГО, что на каждую машину нужен отдельный полис, хотя страхуется ответственность водителя. В идеале — ОСАГО должна-бы привязываться к правам, и каждый человек бы покупал страховку на себя. Не хочешь ездить,или ездишь редко? не платишь. Понадобилось единственный раз в год сесть за руль? Оплачиваешь минимально-допустимый срок страховки (например, 1 месяц) и едешь. Можно было-бы такое зафигачить в виде отдельного он-лайн сервиса, в том числе. А то страхуешь ответственность, но с привязкой к авто, что как-бы не очень логично выглядит.

Тимко, на фоне того, что страхуется гражданская ответственность водителя максимально на 400 тыс., не понятно почему стоимость полиса привязывается к мощности авто.

И мне тогда ещё не понятно: например, произошло небольшое ДТП, у меня нет полиса, а у виновника есть, будет ли мне выплата? По идее, мне должен быть штраф от ГИБДД и выплата от страховой, ведь ОТВЕТСТВЕННОСТЬ виновника застрахована, а не моя машина.

Niki, выплата будет.

А если у меня нет полиса ОСАГО и ДТП не по моей вине, то мне возместит ущерб страховая виновника, у которого есть действующий полис?

Интересно, почему в Мурманске и Челябинске ОСАГО дороже всего? С чем это связано? Неужели в этих регионах зашкаливающая аварийность?

Анатолий, в этих регионах жадные СК имеют низкую маржинальность

Анатолий, цена зависит от регионального транспортного коэффициента, который устанавливает государство.

На парковке не осторожно открыл дверь своего автомобиля и поцарапал рядом стоящий. Стоимость ремонта двери пострадавшего авто оценили в 9 000 руб. А в страховой мне сказали, что по причине изменения коэффициента, из-за страхового случая, моя страховка будет стоить не 6 500 руб как ранее, а 18 5000 руб. Это, практически, скрытый регресс. Страхование это очередное надувательство на государственном уровне!

Владимир,

Муж в прошлом году едя на каршеринге поцарапал бампер другой машины.

Свою вину не отрицает, пострадавший тоже был не в претензии, сказал что если бы был не на корпоративной машине, разошлись бы на 5000 на месте, но т.к. оба не на своем, пришлось оформить европротокол.

Т.к. для супруга прошлый год был первм с момента получения прав, КБМ вырос до 2,25 (других аварий не было) и страховка 50к вместо 20 с хвостиком.

Владимир, без страховой тебе могло бы не повезти, например вместо ремонта царапины попросили бы подарить авто.

Дмитрий, большое спасибо за статью!

Есть вопрос.

У меня диагностическая карта действует до 15.12.19, а полис ОСАГО до 12.01.20.

В случае если произойдет ДТП в период с 16.12.19 по 12.01.20 будет ли выплата по ОСАГО или страховая сошлется на просрочку диагностической карты?

Как лучше действовать в моей ситуации — сделать новую диагностическую карту в одно время с продлением полиса ОСАГО (~ 13.01.20) или продлить диагностическую карту заранее (и в будущем снова будут не совпадать сроки)?

Заранее большое спасибо за ответ.

В законе об ОСАГО нет требования о наличии тех.осмотра на момент аварии.Выплата будет.

Но лучше,конечно,сделать и ОСАГО и тех.осмотр в одно время.

Красивая статья, жаль что бесполезная. В реальной жизни ничего так не работает. Ты покупаешь страховку,думаешь, что защищен, а не деле как бы не так. И в ДТП ты не виноват, и страховка у виновника есть, и ущерб менее 400 тыс. руб., а в итоге ремонтируешь машину за свой счет, с мизерной подачкой от страховой, которой хватит лишь на 10-15% от ремонта. Вот и задаешься вопросом, НА КАКОЙ . сдалось это ОСАГО, если работает оно только для обогащения страховых компаний.

Алексей, направление на ремонт — обязанность СК в большинстве случаев

Lada, а куда Вы будете обращаться в случае аварии,Вы знаете?

ЭТО главное.

Людмила, Вы не попадали в ситуацию, когда неожиданно в Ваш автомобиль вьезжает автомобиль и Вы слышите скрежет металла!? Так вот я это испытал и испытал какие проблемы поджидают для получения средств на ремонт авто в «Росгосстрах». Всё сам оформлял, даже пришлось привлечь виновника для выплаты ущерба! Для чего «ОСАГО, это принудительный отъём денежных средств …» Я и так бы востребовал с виновника нанесённый мне ущерб, хотя бы через суд.

Данные по техосмотру устарели.

Сейчас до 4 лет новые машины не проходят т.о.

До 10 лет проходят 1 раз в два года.

Старше 10 лет проходят раз в год.

Здравствуйте! У виновника есть действующий договор ОСАГО, но не проплачен период использования ТС, в котором произошло ДТП. Возмещение ущерба пострадавшему (есть ОСАГО) делается через обращение в какую страховую? Виновный получил травмы при ДТП, пострадавших в авто не было.

Николай, период использования для вас не важен. Но раз есть травмы (не важно чьи), то идти надо в страховую виновника

Пытался многократно оформить полис ОСАГО через приложение Тинькофф в течении двух лет на разные авто, но увы выдает ошибку и не оформляет. В чем смысл страховки от Тинькофф которую не возможно оформить?

Ludmila, с 50% скидкой 400 руб

Василий, нет. Потому что это влияет на выплаты НЕ ТЕБЕ

Жаль, что в статье не было указано о том, что даже в случае наличия полиса ОСАГО, потерпевший, в случае денежной выплаты страховой компании с учетом износа, имеет право обратиться к виновнику для взыскания оставшейся разницы по ремонту автомобиля без учета износа.

Интересно, что делать виновнику ДТП в такой ситуации, ведь суд скорее всего встанет на сторону потерпевшего, а страховая хитро уйдёт в сторонку, она то свои обязательства «типа» выполнила.

Денис, каждый случай индивидуален, но как минимум:

— Узнать почему страховая произвела выплату деньгами, а не отремонтировала автомобиль.

Если к примеру, потерпевший заключил соглашение со страховщиком на выплату деньгами, то у виновника есть реальный шанс выиграть дело. Ведь ничто не мешало собственнику автомобиля согласовать ремонт на СТОА по направлению страховщика и не предъявлять в будущем денежное требование виновнику ДТП.

Для этого нужно ходатайствовать о привлечении страховой компании в качестве третьего лица и просить суд истребовать материалы выплатного дела.

— Проконсультироваться с экспертом по предъявленной сумме ущерба. Если она окажется завышенной, то ходатайствовать в суде о назначении судебной экспертизы.

Важную роль играет по какой методике судебный эксперт будет рассчитывать ущерб.

Однако, нужно быть аккуратнее с судебной экспертизой, поскольку расходы по ее проведению возлагаются на проигравшую сторону.

— Обратиться к практикующему юристу, имеющему реальный практический опыт представления интересов по данной категории споров.

По описанию понятно, что потерпевший должен обращаться в свою СК с извещением о ДТП.

Вопрос: должен ли виновник обращаться в свою СК так же с извещением о случившимся ДТП?

Руслан, должен,обязательно.

Если он этого не сделает,то компания имеет право,оплатив пострадавшему ущерб,вчинить регрессный иск к виновнику,т.е.виновнику придется вернуть страховой компании деньги,которые она заплатила пострадавшему.

Василий, с чего это вдруг?

ОСАГО гарантирует выплату пострадавшему,а если нет страховки,то пострадавший должен бегать за виновником,требовать денег и судиться?

Вам бы этого хотелось,если б авария была у вас?

Страховая компания нежелает компенсировать выплату по УТС на отечественный автомобиль, 2009 г. выпуска.

Елена, если тс более 5 лет, то утс на рассчитывается.

Нигде не могу найти информацию по такой ситуации: у меня подходит срок продления ОСАГО, но автомобилем в данный момент я не пользуюсь и в ближайшее время не собираюсь им пользоваться. 1. Могу я не продлять пока ОСАГО?

2. Когда я его всё-таки продлю, дата начала действия полиса будет в день заключения договора (в настоящем) или в день окончания действия предыдущего договора (в прошлом)?

3. Не будет ли проблем с коэффициентом КБМ? То есть останется ли мой льготный коэффициент за безаварийную езду или этот коэффициент в РСА как бы «забудется» и я заново начну со значения 1?

Здравствуйте проблема есть конечно работал на грузовике попал в ДТП был виновным, сейчас потерпевший требует деньги через суд, сумма не превышает 400 тыс рублей, суд уже вынес мне постановление о выплате. Теперь я должник уже у приставов. Что делать не знаю.

Если не страховаться целый год, то будет-ли увеличен коэффициент в последующем страховании?

(Машина продана, а новую ещё не купила.)

Единственная проблема, с которой я сталкивалась по ОСАГО, это низкие выплаты. Хватает сумм ровно на то, чтобы тяп-ляп отремонтировать авто китайскими запчастями. Что касается ремонта на СТОА, делается это всё в нашем регионе очень долго, после февраля 22го срок ожидания запчастей увеличился, поэтому страховые предлагают выплату деньгами. Может и можно поспорить с ними, но желания не возникало

Ludmila, передаю привет из 2023. Страховые выплачивают 15-30 %, остальное для любителей приключении через суды, претензии, юристов

Хм. про рассчет КБМ с 1.04 предыдущего года по 31 марта текущего — достоверная информация?

Оформляла ОСАГО в последних числах декабря 22, посчитали КБМ из-за аварии в конце января 21 года.

Авария без ущерба для обеих сторон, по моей вине.

Пьяный водитель разбил мою стоящую на стоянке автомашину, когда меня не было рядом, и скрылся. Неравнодушные прохожие предоставили мне фотографии и видео происшедшего, где чётко видно номер автомобиля нарушителя. Но вызванных на место происшествия инспекторов ГАИ это мало заинтересовало. Они составили необходимые документы, сказали, чтобы я сам искал виновника, потому что они не могут всех помнить, и уехали. А в страховой сказали, что выплата мне будет только когда будет найден виновник. Ну и зачем мне ОСАГО?

Статья содержит ряд лживой информации. Прошу редакцию привести статью в порядок.

1. «Страховые компании имеют право направлять потерпевших в ДТП на ремонт вместо выплаты деньгами.» ВООБЩЕ-ТО не имеют право, а обязаны!

2. «Если стоимость восстановительного ремонта поврежденного транспортного средства превышает установленную страховую сумму или максимальный размер страхового возмещения.-в этом случае выплачивают деньгами». ВАЖНЫЙ НЮАНС: при отстутсвии согласия потерпевшего произвести доплату сверх 400 000 рублей!

3. «Если у страховщика нет возможности организовать восстановительный ремонт поврежденного транспортного средства потерпевшего на том автосервисе, который указал страховщик при заключении договора обязательного страхования.-в этом случае выплачивают деньгами». СНОВА НЮАНС! Отсутствие возможности организовать ремонт не означает право страховщика заплатить деньгами. Хотя на практике так происходит. Но сейчас идет речь не о судебной практике, а о разъяснении закона-АВТОР вводит читателей в заблуждение.

4. «Куда жаловаться в случае проблем со страховой компанией. Прежде чем обращаться в суд, нужно попытаться разрешить конфликт со страховщиком по ОСАГО через финансового уполномоченного.». Не нужно попытаться, а обращение к уполномоченному является ОБЯЗАТЕЛЬНЫМ. Иначе в суде иск просто возвратят.

5. «На сайте финансового уполномоченного есть форма для подачи обращения, но не спешите писать ему напрямую. Если есть разногласия — направьте страховщику письменное заявление. Страховщик его рассмотрит и сам передаст уполномоченному.». СНОВА ЛОЖЬ. Страховщики ничего не передают уполномоченному! Порядок такой-сначала обязательная претензия/заявление в страховую, потом получение ответа или истечение 30 дней, обращение к уполномоченному (с приложением факта обращения в страховую).

Источник https://www.avito.ru/journal/articles/polis-osago

Источник https://journal.tinkoff.ru/guide/polis-osago/